Notes explicatives Délégation des pouvoirs de signer des documents financiers

Pour toutes questions ou commentaires, veuillez nous contacter au : NC-CFOB-Financial_Policy_Questions_Politique_Financière-GD

Dernière révision : Décembre 2009

Veuillez noter : Cette politique/document est présentement sous révision et sera mise à jour pour refléter les nouvelles procédures et terminologies associées avec la mise en œuvre de maSGE (SAP)

- INTRODUCTION

- TYPES DE POUVOIRS DE SIGNER DES DOCUMENTS FINANCIERS

- DIAGRAMME DE DÉLÉGATION - CONSIDÉRATIONS PARTICULIÈRES

- DIAGRAMME DE DÉLÉGATION - POUVOIRS FINANCIERS - FONDS OPÉRATIONNELS

- Champs de compétence (colonne 1)

- Pouvoir d'engager des fonds (colonne 2)

- Engagements interministériels et engagements avec d'autres institutions fédérales (colonne 3)

- Engagements interministériels et engagements avec d'autres entités provinciales (colonne 4)

- Pouvoir de commander - Biens, services et travaux de construction (colonne 5)

- Pouvoir d'approbation de projets (colonne 6) quelques restrictions peuvent s'appliquer

- Réclamations contre l'État (colonne 7 à 10)

- Réclamations contre l'État - autre règlements extrajudiciaires (colonne 7)

- Réclamations contre l'État -- Montant adjugé par la Cour (colonne 8)

- Réclamation contre l'État - Règlements extrajudiciaires pour les indemnités accordées aux victimes d'accidents de véhicules automobiles (colonne 9)

- Réclamation contre l'État - Montant accordé par le Tribunal canadien des droits de la Personne (colonne 10)

- Conférences (colonne 11) - quelques restrictions s'appliquent

- Paiements à titre gracieux (colonne 12)

- Accueil (colonne 13) quelques restrictions peuvent s'appliquer

- Frais d'adhésion (colonne 14) quelques restrictions peuvent s'appliquer

- Reconnaissances

- Réinstallation (colonne 17) - quelques restrictions peuvent s'appliquer

- Postes isolés et logements gouvernementaux (colonne 18) - quelques restrictions peuvent s'appliquer

- Dotation et travail supplémentaire (colonne 19)

- Avances permanentes (colonne 20)

- Frais de formation ou d'inscription (colonne 21)

- Déplacement (colonne 22)

- Pouvoir de passation des marchés (colonne 23) quelques restrictions peuvent s'appliquer

- Pouvoir de gérer des biens immobiliers (colonne 24) quelques restrictions peuvent s'appliquer

- Excécution du marché - l'article 34 de la LGFP (colonne 25)

- Pouvoir de payer en vertu de l'article 33 de la LGFP (colonne 26)

- DIAGRAMME DE DÉLÉGATION DES POUVOIRS FINANCIERS SPÉCIAUX

- Acceptation et mainlevée du dépôt de garantie (colonne 1)

- Garantie à l'égard d'un marché/d'une soumission (colonne 2)

- Pertes imputées au crédit (Column 3)

- Règlement sur l'émission des chèques - PIA (colonne 4)

- Déduction et compensation des comptes - (colonne 5 à 7)

- Approbation de saisie-arrêt (colonne 8)

- Pouvoir de s'occuper des frais de voyage et de subsistance de membres temporaires de la DGPE (colonne 9)

- Remboursement de revenu (article 20 de la LGFP) (colonne 10)

- Transactions imputées au compte de rentes (colonne 11 et 12)

- Transactions imputées au compte d'assurance du service civil (colonne 13 et 14)

- Opérations - Agents des rentes (colonne 15 et 16)

- Radiation des actifs de la Couronne (colonne 17)

INTRODUCTION

Les présentes notes explicatives accompagnent le Manuel sur la délégation des pouvoirs.

Elles ont pour unique but de fournir des lignes directrices; en effet, les gestionnaires doivent toujours consulter les politiques, les lois et les règlements pertinents en vigueur lorsqu'ils prennent une décision.

Les présentes notes explicatives renvoient aux politiques et aux procédures nécessaires à la gestion des pouvoirs de signer des documents financiers, et elles offrent un aperçu de chacun d'entre eux, des exigences des articles 32, 33 et 34 de la Loi sur la gestion des finances publiques, des restrictions connexes et de l'interprétation des diagrammes de pouvoirs de signature de documents financiers (instruments de délégation).

La Loi sur la gestion des finances publiques (LGFP)

, les politiques des organismes centraux, les conditions des programmes de subventions et de contributions ainsi

que les autres lois, règlements et politiques permettent à la ministre des Ressources humaines et du Développement des compétences, à la ministre du Travail et au sous-ministre et président de la Commission de déléguer

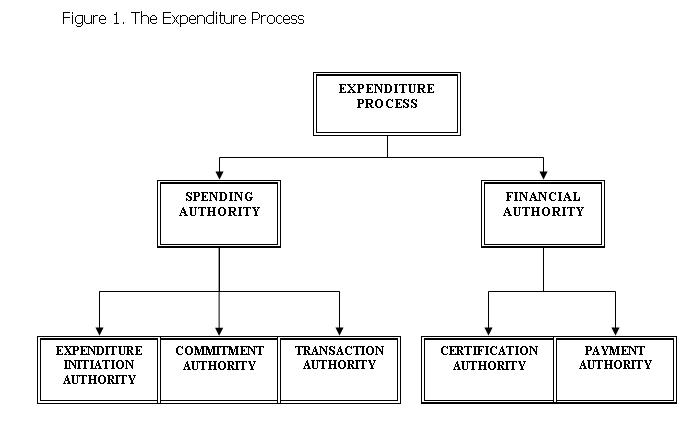

les pouvoirs de signer des documents financiers ainsi que d'autres pouvoirs relatifs au processus de dépenses (fig. 1) à des agents de ministères et de commissions,

ainsi que d'autres organismes. Ces pouvoirs font partie intégrante des instruments de délégation.

, les politiques des organismes centraux, les conditions des programmes de subventions et de contributions ainsi

que les autres lois, règlements et politiques permettent à la ministre des Ressources humaines et du Développement des compétences, à la ministre du Travail et au sous-ministre et président de la Commission de déléguer

les pouvoirs de signer des documents financiers ainsi que d'autres pouvoirs relatifs au processus de dépenses (fig. 1) à des agents de ministères et de commissions,

ainsi que d'autres organismes. Ces pouvoirs font partie intégrante des instruments de délégation.Les pouvoirs délégués faisant l'objet des instruments sont assujettis à un montant maximal et limités à certains postes de niveaux déterminés au sein du Ministère, conformément aux politiques administratives des organismes centraux et de Ressources humaines et Développement des compétences Canada (RHDCC).

Selon les circonstances, les pouvoirs de signer des documents financiers peuvent être assujettis à un montant maximal plus bas sur décret ou sur une directive du ministre. Tous les plafonds indiqués sont généraux; au besoin, ils peuvent être réduits davantage à l'échelle régionale à la discrétion du gestionnaire de centre de responsabilité (GCR) ou du supérieur.

Le titulaire du poste auquel est associé un pouvoir délégué doit suivre toutes les politiques et procédures applicables aux responsabilités en matière de gestion et aux responsabilités budgétaires et opérationnelles, en plus d'exécuter son pouvoir de signature à l'intérieur d'un champ de compétence donné.

Les pouvoirs de signature vont de pair avec la responsabilité de s'assurer que tous les contrôles de gestion et les contrôles financiers sont mis en application de façon efficace et que toutes les exigences habituelles de probité et de prudence sont respectées. Le personnel autorisé à exercer un pouvoir de signature sera tenu responsable de toutes les dépenses publiques sous son autorité. Les principes qui suivent doivent être respectés dans le cadre de l'exercice des pouvoirs délégués aux fins de l'administration financière.

Les pouvoirs sont délégués à des postes, et non à des personnes précises. Un pouvoir déjà délégué ne peut l'être de nouveau, c'est-à-dire qu'une personne nommée à un poste auquel un pouvoir a été délégué ne peut pas le déléguer à son tour à un autre poste ou à une autre personne. En outre, une personne qui ne détient aucun pouvoir délégué ne peut pas signer au nom de la personne qui le détient (c'est-à-dire qu'elle ne peut pas signer au-dessus du bloc-signature de son supérieur), à moins d'être dans une situation d'intérimaire.

L'instrument de délégation indique les niveaux les plus bas auxquels les pouvoirs de signature sont conférés, ce qui signifie que tous les postes de niveau supérieur à celui indiqué dans la hiérarchie ont les mêmes pouvoirs (certaines exceptions peuvent s'appliquer).

Exigences en matière de contrôles à l'échelle régionale

La sphère de responsabilité précisée dans l'instrument de délégation constitue l'une des principales restrictions de l'exercice des pouvoirs délégués. La délégation d'un pouvoir par un ministre un sous-ministre ne soustrait pas les GCR à leur responsabilité d'établir des procédures de contrôle efficaces dans leur sphère de responsabilité. Le poste auquel le pouvoir est délégué constitue le palier le plus bas auquel le pouvoir financier peut être exercé. D'autres restrictions peuvent être imposées afin de respecter les exigences régionales en matière d'efficacité des contrôles.

Les GCR sont responsables de gérer de façon efficace et efficiente leurs ressources et les livrables connexes en exerçant leurs pouvoirs de façon prudente, en conformité avec la Loi sur la gestion des finances publiques et les règlements, les politiques et les lignes directrices du Conseil du Trésor (CT), des autres organismes centraux et du Ministère. Les personnes à qui sont délégués des pouvoirs d'administration financière doivent s'assurer qu'elles comprennent la portée de leur pouvoir et de leur responsabilité financière.

Nul ne doit exercer son pouvoir de payer ou de dépenser dans le cadre d'une opération dont il pourrait bénéficier personnellement, comme des dépenses de voyage, de relocalisation, d'accueil, de remboursement de frais de scolarité ou de cotisations. En outre, toute personne participant à une opération entraînant un paiement personnel doit détenir l'autorisation de son supérieur pour engager les dépenses connexes.

Nulle personne occupant un poste par intérim ne peut exercer les pouvoirs financiers délégués à ce poste sans avoir été auparavant dûment autorisée par écrit par un supérieur du titulaire habituel du poste. Si le titulaire par intérim doit exercer des pouvoirs de signature de documents financiers, le supérieur le plus élevé dans la hiérarchie doit fournir une autorisation écrite, même si, dans certaines circonstances, le titulaire peut se contenter d'aviser son supérieur immédiat. Consulter la Politique sur la délégation de pouvoirs de signer des documents financiers et les spécimens de signature.

Le pouvoir d'attester de l'exécution et des coûts des opérations conféré par l'article 34 de la LGFP et celui de payer conféré par l'article 33 de la même loi ne doivent pas être exercés par la même personne pour un paiement donné. Ce principe reconnaît la nécessité de séparer les fonctions pour assurer la probité. Les personnes qui détiennent des pouvoirs de signature de documents financiers déléguer peuvent exercer celui de dépenser ou celui de payer, mais non les deux.

Par la suite, séparer les responsabilités d'engager les dépenses, d'engager des fonds, d'exécuter des opérations et d'attester de l'exécution et du prix des marchés représente un moyen efficace de prévenir les erreurs et les fraudes. Cependant, il faut convenir qu'il existe un compromis entre le risque et l'efficacité, ce qui déterminera dans quelle mesure ces fonctions doivent demeurer séparées.

En cas d'abus, les pouvoirs d'administration financière délégués à un poste doivent être retirés par le supérieur approprié ou par la Direction générale de Dirigeant principal des finances (DGDPF). Lorsque les pouvoirs délégués sont exercés de façon inappropriée par inadvertance, il doit y avoir un resserrement de la surveillance, ce qui pourrait inclure des périodes de probation. Les pouvoirs peuvent être réinstaurés lorsque la DGDPF ou le supérieur est convaincu que la situation a été corrigée et que des utilisations abusives ou inappropriées ne se reproduiront pas.

Examen annuel des pouvoirs de signature

Un examen périodique des pouvoirs de signature doit avoir lieu afin de déterminer leur validité. Cet examen doit être mené par la DGDPF, de pair avec les directions générales responsables des programmes, pour s'assurer que les types et les niveaux de pouvoirs délégués sont conformes à la structure et aux exigences opérationnelles du Ministère. Les détenteurs de pouvoirs délégués doivent vérifier les cartes de spécimen de signature associées à leur sphère de responsabilité.

TYPES DE POUVOIRS DE SIGNATURE DE DOCUMENTS FINANCIERS

Voici les types de pouvoirs de signature de documents financiers associés au processus de dépenses, ainsi que leur position dans le cycle des dépenses: À noter que les grilles actuelles des délégations pour les fonds opérationnels ne reflètent pas tout à fait le processus des dépenses comme indiqué dans la Directive du CT sur la délégation des pouvoirs financiers pour les dépenses.

Le processus de dépensés (i) comprend deux pouvoirs :

1-Le pouvoir de dépenser (ii) :

Il comporte trois principaux éléments : le pouvoir d'engager des dépenses, le pouvoir d'engager des fonds conféré par l'article 32 de la LGFP et le pouvoir d'exécuter une opération.

(i) Le concept de processus de dépenses a été introduit par la Directive sur la délégation des pouvoirs financiers pour les dépenses (datée du 1er octobre 2009) du Conseil du Trésor, laquelle remplace la Politique sur la délégation du pouvoir décisionnel (datée du 1er décembre 1993)

(ii) Selon la Politique sur la délégation du pouvoir décisionnel (datée du 1er décembre 1993), le pouvoir de dépenser comprend le pouvoir d'engager des dépenses, le pouvoir d'engager des fonds, le pouvoir de conclure des marchés et le pouvoir d'attester de l'exécution du contrat (c'est-à-dire l'art. 34 de la LGFP).

2- Les pouvoirs financiers (iii) :

Les pouvoirs financiers sont divisés en deux catégories : le pouvoir d'attester et le pouvoir de payer.

(iii) Selon la Politique sur la délégation du pouvoir décisionnel (datée du 1er décembre 1993), le pouvoir financier comprend le pouvoir de dépenser et le pouvoir de payer (c'est-à-dire l'art. 33 de la LGFP)

Pouvoir d'engager des dépenses

Ce pouvoir correspond à la première étape du cycle des dépenses, et il s'exerce lorsque les gestionnaires décident d'obtenir des biens ou des services qui entraîneront des dépenses imputables à leurs budgets, comme l'embauche d'employés, la commande de fournitures ou de services, ou l'autorisation de voyages. Il est détenu par les gestionnaires responsables des budgets.

Pouvoir d'engager des fonds

Ce pouvoir correspond à la deuxième étape du cycle des dépenses. Il consiste à confirmer que suffisamment de fonds sont affectés au crédit pour acquitter la dépense proposée.

Le pouvoir de confirmer la disponibilité des fonds avant la conclusion d'une entente contractuelle est prévu par l'article 32 de la LGFP, dont voici le libellé exact :

« 32(1) Il ne peut être passé de marché ou autre entente prévoyant un paiement, dans le cadre d'un programme auquel est affecté un crédit ou un poste figurant dans les prévisions de dépenses alors déposées devant la Chambre des communes et sur lequel le paiement sera imputé, que si le solde disponible non grevé du crédit ou du poste est suffisant pour l'acquittement de toutes les dettes contractées à cette occasion pendant l'exercice au cours duquel a lieu la passation.

32(2) L'administrateur général ou autre responsable chargé d'un programme affecté d'un crédit ou d'un poste des prévisions de dépenses alors déposées devant la Chambre des communes met en ouvre, pour ce qui est des engagements financiers imputables sur ce crédit ou ce poste, des méthodes de contrôle et de comptabilisation conformes aux instructions du Conseil du Trésor. »

Pouvoir d'exécuter une opération (iV)

Il s'agit du pouvoir de conclure des marchés ou d'approuver par signature des droits découlant de la loi. Un marché est une entente entre une autorité contractante et un particulier ou une entreprise portant sur la fourniture de biens, la prestation de services, des travaux de construction ou la location de biens immobiliers. Les documents contractuels décrivent l'objet de l'opération, le prix et les conditions convenus ainsi que le moment auquel les biens ou les services doivent être fournis. Comme le précise la Politique sur les marchés du Conseil du Trésor, il existe quatre principaux types de marchés : les marchés de fournitures, les marchés de services, les marchés de travaux de construction et les baux.

(iv) Même chose que le pouvoir de conclure des marchés de la Politique sur la délégation du pouvoir décisionnel (datée du 1er décembre 1993).

Pouvoir d'attestation

Il s'agit de la troisième étape du cycle financier, qui consiste à confirmer que les travaux ont été exécutés comme prévu, que les biens et les services ont été fournis de façon satisfaisante, que le voyage et la relocalisation ont eu lieu, que les employés ont travaillé les heures supplémentaires et que le marché a été exécuté conformément aux dispositions et conditions précisées. Ce pouvoir est également utilisé dans le cas des subventions et des contributions pour attester que les conditions d'un programme ont été respectées.

Il s'agit d'un pouvoir délégué par le ministre aux fonctionnaires pour fournir les attestations exigées selon l'article 34 de la LGFP. Dans certaines circonstances, le pouvoir d'attester de l'exécution d'un marché aux termes de l'article 34 de la LGFP est délégué à des postes à l'extérieur du CR, selon des dispositions touchant les services communs. Une telle délégation est appropriée lorsque les factures sont reçues à un seul endroit et lorsqu'il est possible de centraliser les engagements, la réception, l'inspection et tout autre document permettant d'attester de l'exécution et des prix sans qu'une consultation avec le GCR soit nécessaire. Voici le libellé exact de la LGFP :

« 34(1) Tout paiement d'un secteur de l'administration publique fédérale est subordonné à la remise des pièces justificatives et à une attestation de l'adjoint ou du délégué du ministre compétent selon laquelle :

a) en cas de fournitures, de services ou de travaux :

- d'une part, les fournitures ont été livrées, les services rendus ou les travaux exécutés, d'autre part, le prix demandé est conforme au marché ou, à défaut, est raisonnable,

- tout paiement anticipé est conforme au marché,

- si le paiement est à effectuer antérieurement à la détermination de l'admissibilité selon les règles et méthodes prévues au paragraphe (2), la demande de paiement est raisonnable;

b) en tout autre cas, le bénéficiaire est admissible au paiement.

34(2) Le Conseil du Trésor peut établir les règles et méthodes à suivre concernant l'attestation et la détermination de l'admissibilité visées au paragraphe (1). »

Pouvoir de payer

Ce pouvoir, qui constitue la quatrième et dernière étape du cycle des dépenses, est accordé aux agents des finances pour demander le paiement à partir du mode de crédit approprié. Le pouvoir de payer s'exerce après s'être assuré que les paiements sont légaux et après avoir effectué tous les contrôles financiers appropriés.

Le ministre délègue ce pouvoir aux agents des finances selon les dispositions de l'article 33 de la LGFP. Cette délégation permet de s'assurer que tous les paiements et tous les débits portés au Trésor sont effectués en temps opportun, correctement autorisés et conformes à la loi, comme le prescrit la politique sur la Politique sur la vérification des comptes et la Politique sur les demandes de paiement et paiement à la date d'échéance.

L'instauration d'un pouvoir de payer conforme à cette définition a pour objectif d'assurer le respect de toutes les exigences de la loi et des règlements relatifs au contrôle des fonds et aux demandes de paiement. Comme le contrôle doit être indépendant, le pouvoir de payer conféré par l'article 33 doit être délégué à des agents des finances sous la direction fonctionnelle de Dirigeant principal des finances.

Voici le libellé exact de la LGFP :

« 33(1) Il ne peut être effectué de paiement imputable sur un crédit affecté à un ministère qu'à la demande du ministre compétent ou de la personne à qui il a donné délégation écrite.

33(2) Les demandes de paiement sur le Trésor sont à présenter en la forme, avec les documents d'accompagnement et selon les modalités de certifications prévues par règlement du Conseil du Trésor.

33(3) Il est interdit de demander des paiements sur le Trésor dans les cas où ils entraîneraient :

- une imputation irrégulière sur un crédit;

- une dépense supérieure à un crédit;

- une réduction du solde du crédit à un niveau insuffisant pour l'exécution des autres engagements.

33(4) Avant de procéder à certaines demandes de paiement, le ministre compétent peut en référer au Conseil du Trésor, lequel peut ordonner ou refuser le paiement. »

DIAGRAMME DE DÉLÉGATION - CONSIDÉRATIONS PARTICULIÈRES

Titres de postes/niveaux de responsabilité

Les titres des postes auxquels les différents pouvoirs ont été délégués se trouvent dans le coin inférieur gauche du diagramme. Certains d'entre eux sont des titres génériques. Par exemple, les supérieurs n'ont pas tous un pouvoir de signer des documents financiers. Le GCR doit déterminer quelle sera la structure organisationnelle du CR et quels sont les postes qui devraient détenir les pouvoirs de signature conformément au diagramme.

Les postes sont décrits en termes précis repris des organigrammes officiels du Ministère (par exemple, sous-ministre et président ou sous-ministre adjoint, Ressources humaines) ou en termes de catégorie générale (par exemple, directeur général ou directeur).

Les pouvoirs délégués aux postes précisés dans les instruments de délégation le sont aux titulaires de ces postes et aux personnes nommées ou désignées pour agir en leur absence.

- Le poste de cadre supérieur désigne tous les postes de sous-ministres adjoints et leurs équivalents à l'Administration centrale et dans les bureaux régionaux. Un cadre supérieur est un poste organisationnel à un échelon administratif supérieur qui est sous l'autorité directe du sous-ministre et président ou du sous-ministre délégué et vice-président.

- Le poste de gestionnaire de centre de responsabilité (GCR) est un poste sous l'autorité directe ou indirecte (par l'intermédiaire de plusieurs niveaux organisationnels) du ministre, du sous-ministre et président, du sous-ministre délégué et vice-président ou du cadre supérieur. Un GCR est responsable des ressources budgétaires et des ressources humaines et peut comprendre les directeurs généraux (sous l'autorité d'un cadre supérieur), les directeurs, gestionnaires, chefs, etc. Dans la hiérarchie, certains postes de GCR peuvent se trouver sous l'autorité directe du sous-ministre ou du sous-ministre délégué à titre d'agents de soutien, qui ne sont pas considérés comme des cadres supérieurs en raison de leur rapport hiérarchique : ils ne font pas partie de l'échelon administratif supérieur.

- Le poste de directeur ou de gestionnaire d'un Centre Service Canada (CSC) est occupé par un directeur de niveau de classification EX-1 ou PM-6 d'un bureau central ou par un gestionnaire de niveau de classification PM-5 ou PM-4 d'un un bureau central ou satellite.

- Un poste à un niveau organisationnel sous l'autorité d'un poste supérieur peut porter divers titres, selon l'organisation. Dans la plupart des cas, les postes au premier, deuxième et autres niveaux sont intitulés « agents », avec des responsabilités suffisantes pour assister le titulaire d'un poste supérieur dans l'administration d'un centre de responsabilité et dans la prestation des programmes. Cependant, dans certaines circonstances, des postes comme ceux d'aides-commis et d'adjoints administratifs (c'est-à-dire des postes autres qu'agents), aux niveaux hiérarchiques appropriés avec des pouvoirs délégués, doivent exercer des pouvoirs associés à certaines fonctions financières en particulier. La responsabilité associée à cette fonction, cependant, relève toujours du poste ayant la responsabilité budgétaire.

- En ce qui concerne les pouvoirs de signer des documents financiers associés aux fonds opérationnels, les postes au sein des activités « opérationnelles » sont responsables de gérer des centres de responsabilité ou d'en seconder la gestion afin de permettre un traitement efficace et rapide des responsabilités financières. Les postes au sein des activités « ministérielles » sont ceux responsables d'offrir les services communs ou d'en seconder la prestation, pour tous les GCR en plus d'être un moyen efficace d'effectuer une activité financière nécessaire ou de répondre à une exigence imposée par la politique d'un organisme central.

- Les agents des finances et l'article 33 de la LGFP. Le niveau et la désignation de l'agent des finances qui ont le droit d'exercer le pouvoir de signature conféré par l'article 33 sont variables et dépendent du volume et du nombre d'endroits où cette fonction doit être exercée. Dans les cas où il faut signer beaucoup de documents financiers situés dans de nombreux endroits, des postes CR-05 ou AS-1 sur place peuvent être justifiés, pourvu que leurs titulaires aient l'expérience nécessaire. De plus, il est possible qu'un tel genre de poste se trouve à la Direction générale des opérations, sous la direction fonctionnelle de Dirigeant principal des finances.

- Un agent des finances* est une personne formée et nommée pour remplir des fonctions et des responsabilités financières, à un échelon supérieur à celui de commis, peu importe la classification officielle de l'emploi. Par exemple, une personne dont le poste est classé dans la catégorie Gestion du personnel (PE) peut jouer un rôle d'agent des finances si sa scolarité et sa formation conviennent. Les agents des finances sont sous la direction fonctionnelle de Dirigeant principal des finances.

* Définition est actuellement sous révision.

Les symboles (lettres et nombres) indiquent le montant maximal auquel les pouvoirs de signature sont assujettis.

« P » (PLEINS POUVOIRS) indique une autorité entière dans les limites du budget; Tous les pouvoirs délégués (pleins et restreints) sont assujettis aux limites et aux conditions des politiques du Ministère, de la Commission et des organismes centraux, ainsi qu'aux conditions des programmes de subventions et de contributions et aux limites budgétaires de la sphère de responsabilité (consulter la section « Restrictions » du Manuel sur la délégation des pouvoirs, les autres conditions des manuels et des documents des autres ministères ainsi que les annonces de politiques et de lignes directrices du Conseil du Trésor).

Bien que les pouvoirs puissent être délégués à un niveau hiérarchique en particulier, la politique du Conseil du Trésor précise que dans la plupart des cas les pouvoirs délégués aux postes peuvent être restreints à un lieu géographique, à une unité organisationnelle, à une activité opérationnelle et à des montants précis en rapport avec les fonctions et les responsabilités des postes. Les restrictions aux délégations sont indiquées dans le Manuel sur la délégation des pouvoirs. Les GCR peuvent également imposer d'autres restrictions afin de respecter les exigences locales relatives à l'efficacité des contrôles.

DIAGRAMME DE DÉLÉGATION - POUVOIRS DE SIGNER DES DOCUMENTS FINANCIERS - FONDS OPÉRATIONNELS

Cet organigramme de délégation s'applique aux pouvoirs associés aux fonds opérationnels (auparavant « fonctionnement et entretien », c'est-à-dire fonds « F&E »).

Champs de compétence (colonne 1)

Les activités des services opérationnels et ministériels sont tenues dans le cadre d'un champ de compétences, qui peut s'étendre à un ministère ou à une commission en entier, ou encore à un centre de responsabilité. Le champ de compétence englobe les opérations d'un centre de responsabilité dont le titulaire d'un poste est responsable où pour lequel il aide le responsable. Le champ qui englobe un ministère ou une commission permet d'exercer le pouvoir à l'échelle nationale. Le champ régional englobe également les centres de responsabilité de l'administration centrale qui sont gérés au palier régional. (Exemple à suivre)

En ce qui concerne les pouvoirs associés aux programmes de subventions et de contributions, les pouvoirs spéciaux et les opérations sur les comptes d'assurance-emploi et de rentes, le champ de compétence représente l'activité pour laquelle le poste s'est fait confier la responsabilité ou pour laquelle le poste seconde la réalisation de cette activité.

Pouvoir d'engager des fonds - Article 32 de la LGFP (colonne 2)

L'article 32 de la LGFP exige un contrôle de l'engagement des fonds et la délégation du pouvoir d'engager des fonds à des gestionnaires du Ministère. Le pouvoir d'engager des fonds, délégué par le sous-ministre, sert à attester, avant de prendre un engagement, de la présence de fonds suffisants pour couvrir la dépense dans un certain temps.

Les fonctionnaires à qui on a délégué le pouvoir de payer se fient à ces documents pour remplir leurs responsabilités, conformément à l'alinéa 33(3)(c) de la LGFP, afin de s'assurer qu'aucun crédit ne soit réduit à un solde insuffisant pour répondre à tous les engagements qui lui ont été imputés.

Il convient de noter que selon l'instrument de délégation de pouvoir, le pouvoir conféré par l'article 32 ne peut être délégué qu'à Dirigeant principal des finances ou aux contrôleurs. Par contre, la procédure de contrôle des engagements est exercée par les fonctionnaires dans le Système de gestion du Ministère (SGM). Le contrôle des engagements est assuré par la tenue des documents de contrôle budgétaire dans le SGM. Puisque le pouvoir conféré par l'article 32 n'est pas délégué à l'ensemble des postes de gestionnaires, les cartes de spécimen de signature ne permettent pas de déterminer qui le détient.

Autres documents de référence

Secrétariat du Conseil du Trésor du Canada

Consulter la Politique sur le contrôle des engagements

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=12192Consulter la Directive sur la délégation des pouvoirs financiers pour les dépenses

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=17060Consulter la Directive sur l'engagement des dépenses et le contrôle des engagements

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=17061Ministère de la Justice Canada

Consulter la Loi sur la gestion des finances publiquesRessources humaines et Développement des compétences Canada

Consulter la Politique sur le fonctionnement et l'entretienEngagements interministériels et engagements avec d'autres institutions fédérales (colonne 3)

Ce pouvoir sert à conclure des ententes avec d'autres ministères et organismes du gouvernement fédéral et avec des sociétés d'État pour la fourniture de biens et de services.

On utilise un protocole d'entente (PE) pour faire référence aux ententes entre les ministères et organismes du gouvernement fédéral pouvant comporter ou non des obligations financières. Il est plus pratique de les appeler « ententes interministérielles ». Un protocole d'entente entre des ministères fédéraux qui comprend le transfert de fonds devrait davantage prendre la forme d'un contrat officiel, avec de l'information financière limpide, des indicateurs de rendement, des mécanismes de responsabilisation, des vérifications, etc.

Des opérations et des échanges non monétaires sont des échanges d'actifs, de passifs ou de services non monétaires pour d'autres actifs, passifs ou services du même ordre.

Les projets à frais partagés, pour lesquels un programme gouvernemental coopère avec un tiers dans un but commun, ne sont pas considérés comme des opérations non monétaires.

Les ententes interministérielles :

- comprennent les sociétés d'État;

- peuvent comprendre un vaste éventail d'activités;

- peuvent être utilisés directement par les ministères et leur profiter tout aussi directement;

- peuvent faciliter les opérations ou remplir des objectifs de programme, ou les deux;

- ne sont pas considérées comme ayant force obligatoire, puisque les deux ministères font partie du gouvernement du Canada.

Dispositions spéciales pour les cours pris à travers l’École de la fonction publique du Canada (EFPC) :

Toute formation prise à travers l’EFPC demande une lettre d’entente interministérielle (LEI). Le pouvoir d’approbation pour les LEIs (sous la délégation Engagements interministériels et engagements avec d’autres institutions fédérales (colonne 3)) est restreint au niveau de DG et directeur DGDPF. La raison de cette délégation est pour rehausser le contrôle sur les dépenses substantielles ou engagements des ressources du ministère à travers les engagements interministériels. Afin de faciliter l’approbation de la formation, l’Agent principal des finances de RHDCC a autorisé ceci:

- Pour la formation individuelle, la délégation pour Formation/frais de scolarité (colonne 21) est la délégation à prendre pour l’approbation de la formation et de la LEI.

- Pour la formation en groupe jusqu’à concurrence de 5000$, la délégation pour Formation/frais de scolarité (colonne 21) est la délégation à prendre pour l’approbation de la formation, mais la LEI devra être approuvé au niveau du Directeur ou plus haut.

- Pour la formation en groupe au delà de 5000$, la délégation pour Formation/frais de scolarité (colonne 21) est la délégation à prendre pour l’approbation de la formation et la délégation pour Engagements interministériels et engagements avec d’autres institutions fédérales (colonne 3) est la délégation à prendre pour l’approbation de la LEI.

Noter que tous les processus déjà en place par le Collège de Service Canada et régions doivent être respectés.

Autres documents de référence

Secrétariat du Conseil du Trésor du Canada

Consulter la Politique sur la comptabilisation des opérations non-monétaire

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=12173Consulter la Politique sur les marchés

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=14494Consulter La gestion des ententes de collaboration : Guide pour les gestionnaires régionaux *

Engagements interministériels et engagements avec d'autres entités provinciales (colonne 4)

L'appellation appropriée des ententes entre Ressources humaines et Développement des compétences Canada et les entités provinciales qui comprennent le transfert d'argent ou de propriétés est ententes interministérielles et intergouvernementales (EIG). Bien que de telles ententes puissent être négociées hors de la sphère des règlements du gouvernement sur les contrats, ils doivent comporter la plupart des clauses qui figurent aux contrats gouvernementaux afin de permettre une responsabilisation appropriée au plan financier et par rapport aux programmes.

Les contrats avec des intervenants non gouvernementaux doivent être conclus en conformité avec le Règlement sur les marchés de l'État (RME) et la Politique sur les marchés du Conseil du Trésor.

Les ententes entre interministérielles et intergouvernementales :

- comprennent les universités et les hôpitaux;

- peuvent comprendre un vaste éventail d'activités;

- peuvent être utilisées directement par les ministères et les autres ordres de gouvernement, les Canadiens ou les groupes ciblés par les programmes, ou les deux parties à la fois;

- peuvent faciliter les opérations, remplir des objectifs de programme, ou les deux;

- peuvent avoir force obligatoire (consulter son conseiller juridique).

Autres documents de référence

Secrétariat du Conseil du Trésor du Canada

Consulter la Politique sur la comptabilisation des opérations non-monétaire (sic)

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=12173Consulter la Politique sur les marchés

http://www.tbs-sct.gc.ca/pubs_pol/dcgpubs/contracting/contractingpol_f.aspPouvoir de commander - Biens, services et travaux de construction (colonne 5)

Ce pouvoir sert à conclure des contrats d'acquisition de biens et de services ainsi que pour mener des travaux de construction. La fourniture des livres de bibliothèque, des textes et ses publications techniques et professionnelles ainsi que ses inscriptions et ses renouvellements est assurée au ministre par le ministre des Travaux publics et des Services gouvernementaux (TPSGC).

Ce pouvoir peut être divisé entre les « commandes internes » lorsque ce pouvoir est nécessaire pour commander des fournitures ou des services d'une direction générale de l'AC, et les « commandes aux organismes centraux » lorsque ce pouvoir est nécessaire pour émettre des bons de commande de biens et de services aux organismes centraux du gouvernement (c'est-à-dire à TPSGC).

Autres documents de référence

Secrétariat du Conseil du Trésor du Canada

Consulter la Politique sur les marchés

http://www.tbs-sct.gc.ca/pubs_pol/dcgpubs/contracting/contractingpol_f.aspConsulter la Directive sur les cartes d'achat

Pouvoir d'approbation de projets (colonne 6) - certaines restrictions s'applique

La Politique sur la gestion des projets du Conseil du Trésor définit le projet comme « une activité ou une série d'activités qui a un début et une fin. Un projet doit produire des extrants déterminés et des résultats précis à l'appui de l'objectif d'une politique gouvernementale, selon un calendrier et un plan de ressources clairement définis. Un projet est réalisé suivant des paramètres précis en matière de délais, de coût et de rendement ».

Le pouvoir d'approbation sert à confirmer un plan préliminaire convenu d'avance au moment de l'approbation du projet. Tout changement important par rapport à ce plan doit être autorisé par le responsable concerné qui détient le pouvoir d'approbation.

Autre document de référence

Consulter la Politique sur l'approbation des projets

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=12075Réclamations contre l'État (colonnes 7 à 10)

Une réclamation contre l'État est une demande d'indemnisation réglée par décision d'un tribunal ou à l'amiable en faveur d'une compensation monétaire ou d'une indemnité au demandeur pour une perte, un préjudice ou une blessure.

Les réclamations désignent « les réclamations pour dommages-intérêts subis par l'État ou un réclamant, y compris les demandes ou les suggestions pour que l'État fasse un paiement à titre gracieux ». Elles peuvent être déterminées par décision du tribunal ou à l'amiable.

Une réclamation faite en fonction de la responsabilité concerne une responsabilité reconnue, où la faute revient à l'État. Le demandeur doit fournir un exposé des faits concernant la réclamation le plus tôt possible, dans une mesure raisonnable. Dans le cas du paiement d'une indemnité, une quittance est nécessaire.

Le sous-ministre doit faire tous les efforts raisonnables en vue d'obtenir satisfaction concernant les réclamations par l'État, tout en tenant compte de la rentabilité et de l'opportunité de la mesure sur le plan administratif.

Pour les réclamations faites par ou contre les fonctionnaires de l'État, le Ministère doit s'assurer que l'on examine dès que possible les politiques sur l'indemnisation et l'assistance juridique.

Réclamations contre l'État - Autres règlements extrajudiciaires (colonne 7)

Ce pouvoir sert à autoriser le paiement d'une réclamation qui touche entre autres des dommages et intérêts. Ce pouvoir ne touche pas les réclamations aux termes d'un contrat, les réclamations aux termes de l'article 11 de la Loi canadienne sur les droits de la personne intitulé « Disparité salariale discriminatoire » et les réclamations régies par d'autres pouvoirs, comme celles concernant les réclamations pour pertes et les demandes de recouvrement ainsi que les réclamations pour dommages causés aux effets personnels des fonctionnaires qui ont été réinstallés ou sont en voyage.

Autres documents de référence

Secrétariat du Conseil du Trésor du Canada

Consulter la Politique sur l'indemnisation des fonctionnaires de l'État et sur la prestation de services juridiques à ces derniersConsulter la Directive sur les réclamations et les paiements à titre gracieux

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=15782Ressources humaines et Développement des compétences Canada

Consulter la Politique sur les réclamations et paiements à titre gracieuxRéclamations contre l'État - Montant adjugé par la Cour (colonne 8)

Pouvoir d'autoriser le paiement à un demandeur d'un montant adjugé par la Cour.

Autres documents de référence

Secrétariat du Conseil du Trésor du Canada

Consulter la Directive sur les réclamations et paiements à titre gracieux

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=15782Ressources humaines et Développement des compétences Canada

Consulter la Politique sur les réclamations et paiements à titre gracieuxRéclamations contre l'État - Règlements extrajudiciaires pour les indemnités accordées aux victimes d'accidents de véhicules automobiles (colonne 9)

Pouvoir d'autoriser le paiement d'une réclamation dans les cas où des véhicules de l'État sont impliqués dans des accidents de véhicules automobiles et pour lesquels l'opinion juridique obtenue recommande à l'État de régler la réclamation.

Autres documents de référence

Secrétariat du Conseil du Trésor du Canada

Consulter la Politique sur les services juridiques et l'indemnisation

http://publiservice.tbs-sct.gc.ca/pol/doc-eng.aspx?id=13937Consulter la Directive sur les réclamations et les paiements à titre gracieux

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=15782Ressources humaines et Développement des compétences Canada

Consulter la Politique sur les réclamations et paiements à titre gracieuxRéclamations contre l'État - Montant accorder par le Tribunal canadien des droits de la personne (colonne 10)

Pouvoir d'autoriser le paiement à un demandeur d'un montant accordé par le Tribunal canadien des droits de la personne.

Autres documents de référence

Secrétariat du Conseil du Trésor du Canada

Consulter la Directive sur les réclamations et les paiements à titre gracieux

http://www.tbs-sct.gc.ca/pol/doc-eng.aspx?id=15782Ressources humaines et Développement des compétences Canada

Consulter la Politique sur les réclamations et paiements à titre gracieuxConférences (colonne 11) - certaines restrictions s'appliquent

Il s'agit du pouvoir d'approuver la présence à une conférence et le parrainage par le Ministère. Le parrainage d'une conférence et la présence à celle-ci devraient être directement liés à l'atteinte des objectifs gouvernementaux. Dans la mesure du possible, une attention devrait être prêtée à la coordination de la participation pour veiller à ce que le gouvernement du Canada ne soit pas surreprésenté et ainsi exposé à la critique publique. Les dispositions de la Politique sur l'accueil et de la Directive sur les voyages du Conseil du Trésor continuent de s'appliquer aux conférences parrainées par le Ministère.

Il convient que les conférences parrainées par le gouvernement fédéral aient lieu dans l'endroit le plus économique possible et de préférence dans les installations actuelles du gouvernement. Dans tous les cas, une provision suffisante doit avoir été prévue dans les budgets ministériels avant de parrainer une conférence.,/

Tous les parrainages de conférences et toutes les présences doivent être pré autorisés par un agent qui en a le pouvoir délégué et doivent être approuvés conformément aux politiques ministérielles applicables. Un soin particulier doit être apporté à l'approbation des présences à des conférences à l'extérieur du Canada afin de s'assurer que la participation et le nombre de participants sont appropriés et justifiés. Pour l'approbation d'un voyage associé à la présence à une conférence, consultez la section Voyages (colonne 22).

Autre document de référence

Ressources humaines et Développement des compétences Canada

Consultez la Politique sur les conférencesConsulter le document des restrictions du ministère sur les conférences

Paiements à titre gracieux (colonne 12)

Un paiement à titre gracieux est un paiement de secours versé par l'État

Un paiement à titre gracieux est accordé comme « une grâce ou une faveur » et il est distinct d'un paiement qui pourrait être demandé au titre d'un droit acquis.

Un paiement à titre gracieux en est un pour lequel aucune responsabilité n'est reconnue, peu importe si un avantage ou un service a été reçu, et qui est effectué comme un acte de bienveillance dans l'intérêt du public (p. ex. une indemnisation pour des pertes subies par une personne dans l'exercice de ses fonctions ou une indemnisation de dommages pour lesquels l'État n'est pas responsable).

Avant qu'un paiement à titre gracieux puisse être effectué, toutes les autres sources d'indemnisation doivent être examinées, c'est-à-dire les lois, les règlements et autres politiques du Conseil du Trésor, les fonds de programmes, les subventions et les contributions. Après l'examen, s'il n'existe aucune autre source de fonds, aucune responsabilité de la part de l'État et aucune restriction imposée par les lois et les règlements qui l'interdiraient, un paiement à titre gracieux peut alors être fait.

Jugement : Décision rendue par un tribunal en règlement d'une réclamation.

Règlement : Entente conclue dans le cadre des négociations entre les parties respectives pour régler une réclamation.

Autres documents de référence

Secrétariat du Conseil du Trésor du Canada

Consultez la Politique sur les réclamations et paiements à titre gracieux

http://publiservice.tbs-sct.gc.ca/pol/doc-eng.aspx?id=12197Consultez la Directive sur les réclamations et les paiements à titre gracieux

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=15782Ressources humaines et Développement des compétences Canada

Consultez la Politique sur les réclamations et paiements à titre gracieuxAccueil (colonne 13) - certaines restrictions s'appliquent

La ministre, la sous-ministre et la personne à la présidence peuvent déléguer leur pouvoir de prévoir l'accueil pour des occasions précises. L'accueil comprend l'offre de repas et de rafraîchissements, et exceptionnellement de divertissement, à des personnes qui ne travaillent pas pour l'administration fédérale et selon certains critères à des fonctionnaires fédéraux pour des affaires relatives à la conduite des activités officielles de RHDCC.

L'accueil doit être préautorisé par un agent qui a le pouvoir délégué de signature et doit être approuvé conformément au Manuel du CT ainsi qu'aux arrêtés, aux politiques et aux directives ministériels.

Si un fonctionnaire assiste à une activité d'accueil qui lui donne un avantage individuel, il doit obtenir une autorisation de son supérieur.

Le gestionnaire doit utiliser les locaux de l'État quand ils sont libres et convenables.

Des rafraîchissements non alcoolisés peuvent être offerts aux fonctionnaires à l'occasion d'une réunion officielle ou lorsqu'il ne convient pas de laisser les participants se disperser pendant une pause.

Les gestionnaires doivent faire preuve de discernement en s'assurant que des frais d'accueil ne sont pas engagés pour des réunions entre proches collègues qui travaillent régulièrement ensemble.

Autres documents de référence

Secrétariat du Conseil du Trésor du Canada

Consultez la Directive sur les voyages

http://publiservice.tbs-sct.gc.ca/pol/doc-fra.aspx?id=13856Consulter la politique sur l'accueil

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=12190Ressources humaines et Développement des compétences Canada

Consultez la Politique sur l'accueil

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=12190Consulter les procédures sur l'accueil

Frais d'adhésion (colonne 14) - certaines restrictions s'appliquent

Il s'agit du pouvoir d'autoriser le paiement d'une cotisation pour un fonctionnaire ministériel ou pour une adhésion générale.

Selon la Politique sur les cotisations du Conseil du Trésor, les cotisations ministérielles ne sont payées que lorsque l'adhésion à une organisation particulière bénéficie directement à un programme gouvernemental ou constitue une condition d'une loi fédérale que l'employé doit remplir pour exercer ses fonctions. La politique couvre tous les types de frais de cotisation, d'enregistrements et de permis.

Autres documents de référence

Secrétariat du Conseil du Trésor du Canada

Consultez le chapitre 6-1 de la Politique sur les cotisations

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=12221Ressources humaines et Développement des compétences Canada

Consultez la Politique sur les cotisationsLa reconnaissance est un témoignage d'approbation ou d'estime pouvant, dans certains cas, prendre la forme d'un prix. La reconnaissance englobe une gamme de pratiques formelles et informelles en milieu de travail qui, collectivement, traduisent et renforcent les valeurs et la façon dont les gens travaillent ensemble.

Prix de reconnaissance informelle (colonne 15)

La reconnaissance est un témoignage d'approbation ou d'estime pouvant, dans certains cas, prendre la forme d'un prix. La reconnaissance englobe une gamme de pratiques formelles et informelles en milieu de travail qui, collectivement, traduisent et renforcent les valeurs et la façon dont les gens travaillent ensemble.

La reconnaissance spontanée est le geste de reconnaître, sur une base informelle et périodique, la valeur et la qualité de la contribution d'un employé ou d'une équipe à la réalisation de la mission ou des objectifs du Ministère. Fierté et reconnaissance (informelle) : Dépenses pour des prix ou des cadeaux donnés dans le cadre des volets « spontané » et informel du Programme de fierté et de reconnaissance pour la reconnaissance de qualités et de comportements qui font la promotion des valeurs ministérielles. Les prix d'appréciation comprennent des articles comme des stylos, des cartes, des plaques, des cadres, des cadeaux provenant de iBoutique.ca ainsi que d'autres prix à la discrétion du gestionnaire de CR. (Les cadeaux peuvent être imposables). La dépense pour le cadre du certificat du prix ministériel de fierté et de reconnaissance est comprise dans ces prix (le cadre n'est pas imposable).

Autres documents de référence

Secrétariat du Conseil du Trésor du Canada

Consultez la Politique de reconnaissance

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=12558Ressources humaines et Développement des compétences Canada

Consultez le Programme de fierté et de reconnaissance de Service CanadaPrix de reconnaissance formelle (colonne 16)

Il s'agit du pouvoir d'accorder une reconnaissance formelle à un employé pour un rendement méritoire, qui peut prendre la forme d'un montant d'argent, d'une mention, d'un certificat ou tout autre type de reconnaissance, y compris un prix d'appréciation.

La reconnaissance formelle consiste en des activités structurées et planifiées (telles que le Prix d'excellence, la Semaine nationale de la fonction publique) et en des activités de reconnaissance des ministères. La crédibilité et l'intégrité des programmes de reconnaissance formelle sont extrêmement importantes au sein des organisations et des institutions.

Autres documents de référence

Secrétariat du Conseil du Trésor du Canada

Consultez la Politique de reconnaissance

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=12558Ressources humaines et Développement des compétences Canada

Consultez le Programme de fierté et de reconnaissance de Service CanadaRéinstallation (colonne 17) - certaines restrictions s'appliquent

Il s'agit du pouvoir d'approuver une réinstallation et de signer des documents permettant la dépense de fonds pour la réinstallation de fonctionnaires ou de personnes nommées, que ce soit pour une réinstallation demandée par l'employeur ou par le fonctionnaire. La réinstallation et l'avance pour la réinstallation doivent être approuvées conformément à la politique du CT et à d'autres pouvoirs ministériels.

Les remboursements seront faits au fonctionnaire ou par l'intermédiaire du tiers fournisseur de services, selon l'entente préalablement négociée et basée sur la Directive du Conseil national mixte (CNM) - Programme de réinstallation intégré (PRI) et de la Directive sur les voyages.

Autres documents de référence

Secrétariat du Conseil du Trésor du Canada

Consultez les politiques et la Directive sur la réinstallation du Conseil national mixteRessources humaines et Développement des compétences Canada

Consultez la Politique ministérielle sur la réinstallationPostes isolés et logements de l'État (colonne 18) - certaines restrictions s'appliquent

Il s'agit du pouvoir d'autoriser les affectations à des postes isolés de manière à faciliter le recrutement, la rétention et la mutation de personnel satisfaisant et de qualité pour répondre aux besoins de l'employeur dans les endroits isolés.

Les avantages supplémentaires offerts aux fonctionnaires qui occupent des postes dans des endroits jugés comme des « postes isolés » par le Conseil du Trésor sont régis par la Directive sur les postes isolés du Secrétariat du Conseil du Trésor (SCT).

Autres documents de référence

Secrétariat du Conseil du Trésor du Canada

Consultez les politiques et la Directive sur les postes isolés et les logements de l'État

http://www.tbs-sct.gc.ca/psm-fpfm/pay-remuneration/other-autres/ipgh-pile/index-fra.aspDotation, travail supplémentaire (colonne 19)

Il s'agit du pouvoir de demander la classification d'un poste ou l'embauche de personnel permanent, saisonnier, à temps partiel, à durée déterminée ou occasionnel. Les services d'aide temporaire sont exclus puisqu'ils relèvent de la passation de marchés.

Les gestionnaires ont le pouvoir de signer des documents pour l'engagement de dépenses visant les points suivants :

- les embauches et la classification;

- la rémunération pour services supplémentaires;

- la rémunération d'intérim;

- l'autorisation de congés payés;

- les avances de salaire en cas d'urgence;

- les avantages sociaux.

Ils exercent ce pouvoir dans leur domaine de responsabilité et en respectant les limites budgétaires et la délégation des pouvoirs de gestion du personnel, les politiques sur le personnel et les conventions collectives. Lorsque RHDCC paye une entité commerciale pour la prestation de formation ou pour des places à un cours, l'entente est considérée comme un marché pour des services; par conséquent, les règlements sur les marchés et les délégations du pouvoir de passation de marchés doivent être respectés.

Le pouvoir d'autoriser le travail supplémentaire (heures supplémentaires) d'un fonctionnaire comprend les indemnités connexes (p. ex. indemnités de repas) et les autres dépenses personnelles qui s'ajoutent au salaire de base.

Dans l'exercice de ce pouvoir, le gestionnaire doit avoir connaissance des restrictions dictées par les lois, les règlements, les directives et les conventions collectives et ayant trait au personnel. Pour obtenir de l'aide ou des conseils, veuillez communiquer avec le bureau du personnel de votre région.

Autres documents de référence

Secrétariat du Conseil du Trésor du Canada

Consultez les politiques et les documents sur la rémunération et l'administration de la paye

Consultez la Directive sur la gestion financière de l'administration de la paye

Ressources humaines et Développement des compétences Canada

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=15781Consultez les documents sur la rémunération et les avantages sociaux

http://hr.hq-ac.prv/hrb/benefits/Avances permanentes (colonne 20)

Il s'agit du pouvoir d'autoriser une avance comptable à un fonctionnaire pour les raisons suivantes :

- un voyage, une réinstallation ou une affectation à un poste;

- la création d'un compte de dépôt;

- la création d'un fonds de caisse;

- la création d'une petite caisse ou d'une caisse à montant fixe.

Secrétariat du Conseil du Trésor du Canada

Consultez la Directive sur les avances comptables

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=15789Ressources humaines et Développement des compétences Canada

Consultez la Politique ministérielle sur les avances comptablesFrais de formation ou d'inscription (colonne 21)

Il s'agit du pouvoir d'autoriser la présence d'une personne à un cours ou à un séminaire et d'engager les dépenses connexes.

L'apprentissage est une responsabilité partagée : une obligation pour le fonctionnaire de prendre en charge son perfectionnement professionnel et une obligation pour l'organisme d'offrir un environnement propice à l'apprentissage.

Toute formation doit être préautorisée par le supérieur ou le gestionnaire responsable du fonctionnaire.

Dispositions spéciales pour les cours pris à travers l’École de la fonction publique du Canada (EFPC) :

Toute formation prise à travers l’EFPC demande une lettre d’entente interministérielle (LEI). Le pouvoir d’approbation pour les LEIs (sous la délégation Engagements interministériels et engagements avec d’autres institutions fédérales (colonne 3)) est restreint au niveau de DG et directeur DGDPF. La raison de cette délégation est pour rehausser le contrôle sur les dépenses substantielles ou engagements des ressources du ministère à travers les engagements interministériels. Afin de faciliter l’approbation de la formation, l’Agent principal des finances de RHDCC a autorisé ceci:

- Pour la formation individuelle, la délégation pour Formation/frais de scolarité (colonne 21) est la délégation à prendre pour l’approbation de la formation et de la LEI.

- Pour la formation en groupe jusqu’à concurrence de 5000$, la délégation pour Formation/frais de scolarité (colonne 21) est la délégation à prendre pour l’approbation de la formation, mais la LEI devra être approuvé au niveau du Directeur ou plus haut.

- Pour la formation en groupe au delà de 5000$, la délégation pour Formation/frais de scolarité (colonne 21) est la délégation à prendre pour l’approbation de la formation et la délégation pour Engagements interministériels et engagements avec d’autres institutions fédérales (colonne 3) est la délégation à prendre pour l’approbation de la LEI.

Noter que tous les processus déjà en place par le Collège de Service Canada et régions doivent être respectés.

Autres documents de référence

Secrétariat du Conseil du Trésor du Canada

Consultez la Politique en matière d'apprentissage, de formation et de perfectionnement

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=12405Ressources humaines et Développement des compétences Canada

Consultez la Politique ministérielle sur le remboursement des frais d'inscriptionIl s'agit du pouvoir d'autoriser les voyages des fonctionnaires de la fonction publique, du personnel exonéré et d'autres personnes voyageant en service commandé. Les voyages d'affaires comprennent les déplacements pour assister à une formation, à des conférences et à des réunions. Les voyages doivent être préautorisés par le gestionnaire responsable du voyageur. Les dépenses engagées par le voyageur en déplacement seront payées ou lui seront remboursées comme le prévoit la Directive sur les voyages et les Autorisations spéciales de voyager du Conseil du Trésor.

L'accent est mis sur l'importance du dialogue entre les fonctionnaires et les gestionnaires dans la planification et l'organisation des préparatifs de voyage qui conviendront aux besoins respectifs. Dans le cadre de son pouvoir de signature délégué, le gestionnaire du voyageur a les responsabilités suivantes :

- veiller à ce que les préparatifs de voyage respectent les dispositions de la directive;

- autoriser les voyages.

Le gestionnaire a aussi la responsabilité de vérifier et d'approuver les réclamations pour les dépenses de voyage de ses subalternes avant le remboursement.

Le formulaire Autorisation de voyager et avance (FIN5030) (PDF, 325 ko) (s'ouvre sur une nouvelle fenêtre) doit être rempli et approuvé avant le début du voyage d'affaires.

Les fonctionnaires qui voyagent en service commandé doivent avoir recours aux fournisseurs, aux services et aux produits sélectionnés et approuvés par le gouvernement aux fins des déplacements officiels lorsqu'ils sont accessibles.

Il faut se servir du répertoire gouvernemental des hôtels comme guide au moment de déterminer le coût, l'emplacement et le type de logement.

À moins de circonstances particulières, il est recommandé que la carte individuelle de voyage soit utilisée dans la mesure du possible, surtout par les voyageurs assidus.

Autres documents de référence

Secrétariat du Conseil du Trésor du Canada

Consultez la Directive sur les voyages

http://publiservice.tbs-sct.gc.ca/pol/doc-fra.aspx?id=13856Consultez la Directive sur les cartes de voyage et les chèques de voyage

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=15783Ressources humaines et Développement des compétences Canada

Consultez la section sur le Renouvellement de la politique ministérielle sur les voyages - Nouvelle directive sur les voyages

http://srv402.prv/fr/dgapf/politiques/arch/modernisationvoy.shtmlConsultez la Politique ministérielle sur les voyages internationaux

http://iservice.prv/fra/finance/politiques/voyagesinter.shtmlPouvoir de passation des marchés (colonne 23) - certaines restrictions s'appliquent

Il s'agit du pouvoir de conclure un marché. La passation de marchés est un domaine plutôt complexe qui dépasse la portée des présentes notes explicatives. Les questions à ce sujet devraient être posées à un spécialiste des Approvisionnements et contrats.

Autres documents de référence

Travaux publics et Services gouvernementaux Canada

Consultez Le Manuel du client de TPSGC, chapitre 120Secrétariat du Conseil du Trésor du Canada

Consultez la Politique sur les marchés

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=14494Consultez la Directive sur les cartes d'achat

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=17059Ressources humaines et Développement des compétences Canada

Consultez la Politique sur les Passation de marchés et acquisition

http://iservice.prv/fra/finance/achats/politique.shtmlPouvoir de gérer des biens immobiliers (colonne 24) - certaines restrictions s'appliquent

L'annexe B de la Politique sur la gestion des biens immobiliers du Conseil du Trésor fixe les limites ministérielles pour l'autorité d'approuver des transactions liées aux biens immobiliers, limites au-dessus desquelles l'approbation du Conseil du Trésor doit être obtenue. Les demandes et les questions concernant la gestion des biens immobiliers, y compris en ce qui a trait aux baux et aux autres affaires qui relèvent de la Loi sur les immeubles fédéraux et les biens réels fédéraux et des règlements apparentés peuvent être soumises aux Approvisionnements et contrats de la DGDPF.

Secrétariat du Conseil du Trésor du Canada

Consultez la Politique sur la gestion des biens immobiliers

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=12042Exécution du marché - Article 34 de la LGFP (colonne 25)

L'article 34 de la LGFP confère le pouvoir d'attester que le travail a été exécuté conformément à la demande; que les services et les fournitures ont été fournis de façon satisfaisante; qu'un voyage et une réinstallation ont bien été effectués (sujet à la vérification préalable des demandes de remboursement et des factures de voyage et de réinstallation par l'organisme acheteur); que les heures supplémentaires d'un fonctionnaire ont été travaillées et que l'exécution du marché a été réalisée conformément aux conditions ou de manière raisonnable. Ce pouvoir sert aussi à attester que les conditions ont été remplies ou que l'admissibilité est réelle pour le paiement des subventions et des contributions.

Est aussi compris le pouvoir délégué aux agents appropriés d'attester qu'un paiement peut être effectué avant la fin des travaux comme il est stipulé dans le contrat, selon l'alinéa 34(1)b).

La responsabilité principale d'effectuer une vérification des comptes pour tous les paiements et les règlements incombe aux gestionnaires qui ont le pouvoir délégué de faire une attestation en vertu de l'article 34 de la LGFP.

Aucun gestionnaire ne peut faire une attestation en vertu de l'article 34 de la LGFP pour un paiement pour lequel il obtiendrait un avantage personnel direct ou indirect.

L'attestation est un préalable à une demande de paiement.

Les gestionnaires de CR sont responsables de vérifier l'exactitude des demandes de paiement et de veiller à ce que les procédures de vérification des comptes sont exécutées.

Autres documents de référence

Secrétariat du Conseil du Trésor du Canada

Consultez la Directive sur la délégation des pouvoirs financiers pour les dépenses

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=17060Consultez la Directive sur la vérification des comptes

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=15790Ministère de la Justice Canada

Consultez la Loi sur la gestion des finances publiques

http://laws-lois.justice.gc.ca/fra/lois/f-11/Pouvoir de payer - Article 33 de la LGFP (colonne 26)

Ce pouvoir ne peut être exercé qu'après celui de l'article 34.

En général, ce pouvoir est délégué à des agents financiers pour la demande de paiements visant des imputations sur des crédits qui proviennent d'un compte bancaire ministériel ou qui sont faits dans le système financier intégré du Ministère. Le pouvoir est exercé après l'examen de la légitimité des paiements, avant leur demande, et l'exécution de tous les contrôles financiers appropriés. Les agents financiers doivent également s'assurer que l'attestation en vertu de l'article 34 de la LGPF a été effectuée adéquatement et être en mesure de déclarer que les gestionnaires suivent la procédure établie de façon adéquate et consciencieuse.

L'exercice du pouvoir de payer nécessite de s'assurer que :

- l'imputation sur le crédit est une imputation conforme à la loi;

- le paiement n'entraînera pas une dépense supérieure à un crédit;

- le paiement n'entraînera pas une réduction du solde du crédit à un niveau insuffisant pour l'exécution d'autres engagements.

Personne ne peut exercer le pouvoir de signature à la fois en vertu de l'article 33 (paiement) et en vertu de l'article 34 (exécution du marché) de la LGFP pour un même paiement.

Personne n'est autorisé à exercer les pouvoirs de dépenser et de payer à l'égard d'un paiement qui donnerait un avantage personnel à celui ou à celle qui exerce un de ces pouvoirs.

Le système normalisé des paiements (SNP) exige une signature électronique pour l'article 33 de la LGFP. L'autorisation et authentification électroniques (AAE) est une signature créée pour autoriser un agent financier à exercer le pouvoir de l'article 33 de la LGFP dans l'ordinateur central de TPSGC.

Le ou la DG, Comptabilité et rapports ministériels, a la responsabilité de désigner les postes d'agent financier qui ont l'autorisation de transmettre la balance de vérification ministérielle à TPSGC.

Autres documents de référence

Secrétariat du Conseil du Trésor du Canada

Consultez la Directive sur la délégation des pouvoirs financiers pour les dépenses

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=17060Consultez la Directive sur la vérification des comptes

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=15790Consultez la Directive sur les demandes de paiement et le contrôle des chèques

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=15784Ministère de la Justice Canada

Consultez la Loi sur la gestion des finances publiques

http://laws-lois.justice.gc.ca/fra/lois/f-11/

(i) Le concept de processus de dépenses a été introduit par la Directive sur la délégation des pouvoirs financiers pour les dépenses (datée du 1er octobre 2009) du Conseil du Trésor, laquelle remplace la Politique sur la délégation du pouvoir décisionnel (datée du 1er décembre 1993)

(ii) Selon la Politique sur la délégation du pouvoir décisionnel (datée du 1er décembre 1993), le pouvoir de dépenser comprend le pouvoir d'engager des dépenses, le pouvoir d'engager des fonds, le pouvoir de conclure des marchés et le pouvoir d'attester de l'exécution du contrat (c'est-à-dire l'art. 34 de la LGFP).

(iii) Selon la Politique sur la délégation du pouvoir décisionnel (datée du 1er décembre 1993), le pouvoir financier comprend le pouvoir de dépenser et le pouvoir de payer (c'est-à-dire l'art. 33 de la LGFP)

(iv) Même chose que le pouvoir de conclure des marchés de la Politique sur la délégation du pouvoir décisionnel (datée du 1er décembre 1993).DIAGRAMME DE DÉLÉGATION - POUVOIRS FINANCIERS SPÉCIAUX

Il s'agit de la grille de délégation des pouvoirs financiers spéciaux.

Acceptation et mainlevée du dépôt de garantie (colonne 1)

Il s'agit du pouvoir d'autoriser l'acceptation de toute garantie concernant une créance due au Ministère ou une réclamation du Ministère. Les dépôts de garantie sont des dépôts donnés en gage au Ministère à titre de garantie en cas de défaut dans l'exécution d'un marché, dans l'utilisation d'un permis ou dans le respect d'une entente.

Le dépôt devrait respecter le marché, l'entente, le permis ou la loi dont il découle et il doit prendre la forme d'un document légal, valide et original (p. ex. chèque avec date d'échéance adéquate et dûment certifié; dans le cas des obligations, le Ministère doit s'assurer qu'il s'agit d'obligations de « sociétés de cautionnement reconnues », dont la liste est publiée dans la circulaire annuelle du CT).

Autres documents de référence

Secrétariat du Conseil du Trésor du Canada

Consulter la Circulaire 1989-2 du CT : « Règlement sur la garantie à l'égard des dettes dues à Sa Majesté »

Règlement sur la Garantie à l'égard des dettes dues à Sa Majesté - Circulaire du CT 1989-2Consulter la Directive sur les rentrées, dépôts et enregistrements de fonds

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=15785Ministère de la Justice Canada

Consulter la Loi sur la gestion des finances publiques

http://laws-lois.justice.gc.ca/fra/lois/f-11/Garantie à l'égard d'un marché/d'une soumission (colonne 2)

La Politique ministérielle en matière de sécurité et le Manuel des procédures traitent des exigences en matière de sécurité ainsi que des lignes directrices, lesquelles sont simplifiées en vue de leur utilisation par les directeurs, les gestionnaires et les fonctionnaires.

Le Manuel contient des renseignements sur la sécurité et traite des mesures d'urgence, des partenariats, des autres modes de prestation de services, du télétravail et de la planification de la continuité des activités. Les directeurs, les gestionnaires et leurs effectifs sont encouragés à se familiariser avec le Manuel et à l'utiliser comme référence pratique.

La Politique du gouvernement sur la sécurité (PGS) stipule que tous les fonctionnaires et les entrepreneurs qui ont accès à des renseignements et des biens de nature délicate ou à des lieux connexes doivent faire l'objet d'une enquête de sécurité. L'enquête de sécurité vise également les consultants, les services d'entretien et les services externes qui pourraient avoir un accès non supervisé aux bureaux.

Le Ministère exige que tous les fonctionnaires et les entrepreneurs obtiennent une cote de fiabilité en fonction de la nature de leurs activités. Lorsque la description du poste ou des tâches exige un accès à des renseignements et à des biens de nature délicate, une cote de fiabilité doit être préalablement obtenue, et ce, peu importe la durée de l'emploi ou du contrat.

Autres documents de référence

Secrétariat du Conseil du Trésor du Canada

Consulter la Politique sur les marchés

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=14494Consulter le Cadre de politique connexe du CT

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=12022Pertes imputées au crédit (colonne 3)

Ce pouvoir comprend toutes pertes de fonds, peu importe la cause, de même que les infractions commises contre l'État et les actes irréguliers impliquant des fonds ou des biens publics, qu'ils aient été commis par des fonctionnaires, des entrepreneurs ou d'autres fournisseurs.

Autres documents de référence

Secrétariat du Conseil du Trésor du Canada

Consulter la Directive sur les pertes de fonds et de biens

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=15792Ressources humaines et Développement des compétences Canada

Consulter les politiques et la Politique sur les pertes de fonds et sur les gestes illégaux contre l'État

Politique sur les pertes de fondsRèglement sur l'émission des chèques - CBM (colonne 4)

En général, ce pouvoir est délégué à des agents financiers pour la demande de paiements visant des imputations sur des crédits qui proviennent d'un compte bancaire ministériel ou qui sont faits dans le système financier intégré du Ministère. Le pouvoir est exercé après l'examen de la légitimité des paiements, avant leur demande, et l'exécution de tous les contrôles financiers appropriés.

La politique ministérielle prévoit l'utilisation du processus de paiement prioritaire du système normalisé des paiements (SNP) du receveur général pour l'émission de chèques urgents. L'utilisation du SNP est réservée aux situations d'urgence pour lesquelles il n'y aucune solution de rechange raisonnable.

Un compte à solde zéro est un compte bancaire ministériel utilisé au Canada et approvisionné en dollars canadiens. Le receveur général a établi de tels comptes au nom du Ministère dans une institution financière du Canada. Ces comptes servent uniquement à l'émission de chèques pour des catégories de paiement autorisées.

Autres documents de référence

Secrétariat du Conseil du Trésor du Canada

Consulter la Directive sur les comptes bancaires ministériels

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=15791Consulter la Directive sur la vérification des comptes

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=15790Consulter la Directive sur les demandes de paiement et le contrôle des chèques

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=15784Déduction et compensation des comptes (colonnes 5 à 7)

Il s'agit du pouvoir d'autoriser, par voie de déduction ou de compensation, la retenue ou la perception d'un montant égal à la créance sur toute somme due au débiteur ou à ses héritiers par Sa Majesté du chef du Canada.

Déduction et compensation des comptes - Programmes de RHDCC (colonne 5)

Ce pouvoir concerne une dette au sein des programmes de RHDCC ou entre ces programmes et l'Administration centrale.

Autorisation de la déduction et de la compensation : En vertu du paragraphe 155(1) de la LGFP, le ministre compétent responsable du recouvrement d'une créance de Sa Majesté du chef du Canada peut autoriser, par voie de déduction ou de compensation, la retenue d'un montant égal à la créance sur toute somme due au débiteur ou à ses héritiers par Sa Majesté du chef du Canada.

Consentement à la déduction et à la compensation : En vertu du paragraphe 155(4) de la LGFP, il s'agit du pouvoir de donner l'assentiment à la retenue d'une créance de Sa Majesté du chef du Canada dont un autre ministre est responsable de faire le recouvrement, par voie de déduction ou de compensation, d'un montant égal à la créance pour toute somme due au débiteur ou à ses héritiers par RHDCC.

Autres documents de référence

Ministère de la Justice Canada

Consulter la Loi sur la gestion des finances publiques

http://laws-lois.justice.gc.ca/fra/lois/f-11/Déduction et compensation des comptes - Autres ministères (colonne 6)

Ce pouvoir concerne une créance due à un autre ministère ou organisme fédéral, encore ou due à RHDCC par un autre ministère ou organisme fédéral.

Autres documents de référence

Ministère de la Justice Canada

Consulter la Loi sur la gestion des finances publiques

http://laws-lois.justice.gc.ca/fra/lois/f-11/Déduction et compensation des comptes - Salaire des employés actuels (colonne 7)

Ce pouvoir concerne une créance due par un fonctionnaire actuel de l'Administration centrale ou d'un bureau régional de RHDCC.

Autres documents de référence

Ministère de la Justice Canada

Consulter la Loi sur la gestion des finances publiques

http://laws-lois.justice.gc.ca/fra/lois/f-11/Ressources humaines et Développement des compétences Canada

Consulter la Politique sur la compensation de dettes envers l'ÉtatApprobation de saisie-arrêt (colonne 8)

Lorsqu'un bref de saisie-arrêt est reçu, il s'agit du pouvoir d'autoriser qu'une somme soit retenue sur la paye d'un fonctionnaire et ensuite les remettre à la Cour indiquée dans le bref.

En vertu de la Loi sur la saisie-arrêt et la distraction de pensions, ce pouvoir permet la saisie-arrêt de salaire et d'autres rémunérations payés aux fonctionnaires, de même que la saisie-arrêt d'honoraires payés à un entrepreneur embauché pour son propre compte (et non pour celui d'une société) en vertu d'un marché de services seulement.

Autres documents de référence

Secrétariat du Conseil du Trésor du Canada

Consulter la Politique sur la saisie-arrêt

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=12138Ministère de la Justice Canada

Consulter la Loi sur la saisie-arrêt et la distraction de pensions

http://laws-lois.justice.gc.ca/fra/lois/g-2/Pouvoir de s'occuper des frais de voyage et de subsistance de membres temporaires de la DGPE (colonne 9)

Cette délégation donne le pouvoir d'établir les montants pour frais de voyage et de subsistance ayant droit les membres de la Commission d'appel des pensions par rapport à la performance de leurs fonctions sous le Régime de Pensions du Canada.

Autres documents de référence

Département de la Justice

Consulter la Régime de pensions du CanadaRemboursement de revenu (article 20 de la LGFP) (colonne 10)

Ce pouvoir permet d'autoriser le remboursement de fonds reçus pour une vocation qui n'est pas remplie ou de fonds autres que les fonds publics.

Autres documents de référence

Ministère de la Justice Canada

Consulter la Loi sur la gestion des finances publiques

http://laws-lois.justice.gc.ca/fra/lois/f-11/Secrétariat du Conseil du Trésor du Canada

Consulter la Directive sur la gestion des comptes débiteurs

http://www.tbs-sct.gc.ca/pol/doc-fra.aspx?id=17063Transactions imputées au compte des rentes (colonnes 11 et 12)

L'objet de la Loi relative aux rentes sur l'État était d'aider les Canadiens et les groupes de Canadiens à se préparer financièrement à la retraite en achetant des rentes à l'État. En 1975, la Loi sur l'augmentation du rendement des rentes sur l'État a fait cesser les ventes de contrats de rentes sur l'État. Les rentes sont différées jusqu'à leur échéance, date à laquelle les paiements aux rentiers commencent. Le compte est administré par Ressources humaines et Développement des compétences Canada au moyen du Fonds du revenu consolidé.