Établissement des prévisions non salariales

- Aperçu du processus de prévisions financières

- Établissement

des prévisions

salariales - Établissement

des prévisions

non salariales - Consolidation

des prévisions - Explication des

écarts

- 1 à 5

- 2 à 5

- 3 à 5

- 4 à 5

- 5 à 5

À EDSC, la prévision de dépenses non salariales se fait au moyen de l’outil de prévisions non-salariales, une composante intégrée du système financier maSGE (SAP) qui permet aux gestionnaires de remplir les fonctions suivantes :

- Prévoir les dépenses non salariales au niveau du compte budgétaire (groupe de compte généraux); p. ex., les dépenses de Fonctionnement et entretien (F et E), comme les voyages, le matériel et les fournitures, et la formation;

- Prévoir les dépenses au titre des Subventions et contributions (S et C), des Comptes à fins déterminées et des Recettes nettes en vertu d’un crédit (RNC) au niveau agrégé;

- Examiner et surveiller les prévisions de dépenses, les dépenses et les engagements non salariaux au moyen des rapports conçus spécialement pour les gestionnaires.

Principes directeurs

- Les plans de dépenses non salariales devraient correspondre aux budgets approuvés et tenir compte des obligations futures.

- Les plans de dépenses doivent être surveillés et mis à jour régulièrement afin de présenter les données les plus récentes et les mesures requises devraient être prises le plus tôt possible.

- Les achats prévus doivent tenir compte de délais de traitement réalistes et des échéances d’approvisionnement.

- Les dépenses et engagements non salariaux doivent être révisés régulièrement et conclus dès que possible.

Établissement et mise à jour des prévisions non salariales

longue description

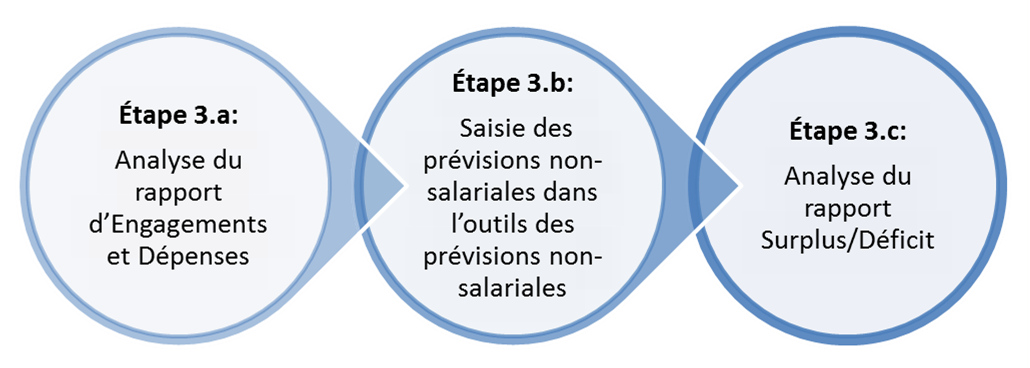

- Étape 3.a : analyse du rapport d’Engagements et Dépenses

- Étape 3.b : Saisie des prévisions non salariales dans l’outil de prévisions non-salariales

- Étape 3.c : analyse des rapports Surplus/Déficit

maSGE (SAP) est un système qui permet de saisir les dépenses et les engagements non salariaux. Il incombe aux gestionnaires de veiller de façon continue à ce que les données sur les dépenses et les engagements soient exactes et d’apporter des corrections au système, au besoin. Pendant les périodes de prévisions, les gestionnaires sont tenus de se servir de ces renseignements pour établir les prévisions non salariales et saisir les données pertinentes dans l’outil de prévisions non-salariales. Cette tâche comporte les étapes suivantes :

Étape 3.a : Exécution et analyse du rapport d’Engagements et Dépenses

De façon continue, les gestionnaires sont tenus de vérifier l’exactitude des dépenses non salariales. Cette vérification vise notamment les factures, les pièces de journal, les règlements interministériels ainsi que les engagements, qu’il s’agisse d’engagements de fonds manuels ou de demandes d’achat/ bons de commande. Le rapport d’Engagements et Dépenses, auquel on accède à partir de l’onglet Libre-service des gestionnaires du portail maSGE (SAP), donne un portrait détaillé des engagements en cours et des dépenses réelles, par centre financier et par fonds. Ce rapport permet aux gestionnaires de faire le suivi des engagements et des dépenses qui sont codés dans leurs centres financiers, de déterminer quelles dépenses prévues n’ont pas encore été réalisées et d’établir le total des dépenses annuels prévus par compte budgétaire.

Si, pendant la vérification de l’exactitude des données non salariales, les gestionnaires remarquent que certaines dépenses non salariales qui ont déjà été engagées ne figurent pas sous le code financier approprié, il est possible de transférer ces coûts au code approprié au moyen d’une pièce de journal. Les gestionnaires peuvent aussi remarquer que des changements doivent être apportés à des engagements en cours manuels ou à des engagements contractuels.

Les changements devant être apportés aux dépenses non salariales doivent être communiqués aux SGDG/aux SGR, ou à l’unité des SCGF, selon la structure organisationnelle de la direction générale et de la région, dès qu’ils sont connus. La révision et la mise à jour des dépenses et des engagements non salariaux sur une base régulière permettent non seulement d’améliorer l’exactitude des prévisions, mais aussi de simplifier le processus prévisionnel dans son ensemble.

Pour de plus amples renseignements sur la façon d’accéder au rapport d’Engagements et Dépenses, son exécution et son interprétation, veuillez consulter la documentation de formation se trouvant dans le fichier Rapports des gestionnaires et des personnes désignées – Comptabilité budgétaire (FM).

Étape 3.b : Saisie des prévisions non salariales dans l’outil de prévisions non-salariales

Une fois que les plans non salariaux ont été déterminés, les gestionnaires sont tenus d’entrer les prévisions non salariales dans l’outil de prévisions non-salariales, notamment les dépenses de F et E, et de S et C, le cas échéant. À partir de l’écran de saisie des prévisions budgétaires, auquel on accède à partir de l’onglet Libre-service des gestionnaires du portail maSGE (SAP), les gestionnaires peuvent saisir les prévisions annuelles totales pour leurs centres financiers. Veuillez noter que la prévision devra aussi être détaillée par fonds dans l’outil de prévisions non-salariales (p. ex., le Budget de fonctionnement ordinaire, le Fonds d’investissement en apprentissage) et le compte budgétaire (p. ex., les voyages, la formation, le matériel et les fournitures).

L’outil de prévisions non-salariales offre d’autres fonctionnalités que peuvent utiliser les gestionnaires pour saisir des détails supplémentaires concernant les dépenses non salariales prévues pour l’année, notamment les suivantes :

- La fonction « Prévisions détails » qui permet aux gestionnaires de fournir des détails sur les différents projets ou dépenses prévues qui constituent un montant global; par exemple, préciser les coûts prévus de chaque voyage d’affaires qui composent la prévision totale annuelle au titre des voyages.

- La fonction « Commentaires » qui permet aux gestionnaires d’inclure des remarques de niveau supérieur au sujet de leurs prévisions non salariales par compte budgétaire.

- La fonction « Documents » qui permet aux gestionnaires de joindre un fichier externe, comme une explication détaillée d’un écart ou la documentation justificative pertinente, à la prévision saisie dans l’outil de prévisions non-salariales.

Pour de plus amples renseignements sur la façon d’accéder à l’outil de prévisions non-salariales et de saisir les prévisions non salariales.

Étape 3.c : Exécution et analyse du rapport Surplus/Déficit

Le rapport Surplus/Déficit, auquel on accède à partir de l’onglet Libre-service des gestionnaires du portail maSGE (SAP), fournit de l’information prévisionnelle par rapport au budget notionnel (le budget approuvé et les items approuvés de la gestion du risque), notamment les engagements et les dépenses réelles. Il permet aux gestionnares de réiser l’ensemble de leurs prévisions non-salariales et de déterminer comment elles se comparent au financement disponible.

Lorsqu’ils révisent le rapport Surplus/Déficit, les gestionnaires doivent porter une attention particulière aux montants totaux des budgets approuvés (budget approuvé et items approuvés de la gestion du risque). Toute divergence relative au montant total du budget non salarial affecté au centre financier devrait être relevée et communiquée aux SGDG/SGR ou à l’unité des SCGF, selon la structure organisationnelle de la direction générale et de la région, dès qu’elle est connue. Cette mesure est particulièrement importante dans les cas où l’analyse du budget approuvé indique qu’une transaction demandée, comme des transferts de budget interne ou des ajustements budgétaires de fonctionnement (ABF), soit la conversion d’un budget de dépenses non salariales en budget de dépenses salariales ou vice-versa, n’a pas été traitée dans maSGE (SAP).

Pour de plus amples renseignements sur la façon d’accéder au rapport Surplus/Déficit, son exécution et son interprétation, veuillez consulter la documentation de formation se trouvant dans le fichier Rapports des gestionnaires et des personnes désignées – Comptabilité budgétaire (FM).

Pour obtenir de l’aide

- Pour modifier les dépenses et/ou les engagements non salariaux, communiquez avec les SGDG/SGR ou l’unité des SCGF, selon la structure organisationnelle de votre direction générale ou de votre région.

- Si vous avez des difficultés techniques avec l’un des outils de maSGE (SAP), veuillez Signaler un incident.

- Si vous avez des questions concernant le processus de prévisions non salariales, communiquez avec les SGDG/SGR ou l’unité des SCGF, selon la structure organisationnelle de votre direction générale ou de votre région.