Explication des écarts

- Aperçu du processus de prévisions financières

- Établissement

des prévisions

salariales - Établissement

des prévisions

non salariales - Consolidation

des prévisions - Explication des

écarts

- 1 à 5

- 2 à 5

- 3 à 5

- 4 à 5

- 5 à 5

Que sont les écarts dans les prévisions?

Les écarts dans les prévisions sont les différences qui existent entre le budget notionnel total (le budget approuvé et les items approuvés de la gestion du risque) et le total des dépenses annuelles prévues, soit les excédents ou les déficits budgétaires. Dans le cadre du processus prévisionnel périodique, les gestionnaires, qui travaillent en collaboration avec les SGDG/SGR ou l’unité des SCGF, sont tenus de relever et d’expliquer ces écarts. Cette information servira ensuite à éclairer la prise de décisions stratégiques au niveau de la direction générale, de la région ou du ministère.

Détermination et explication des écarts dans les prévisions

longue description

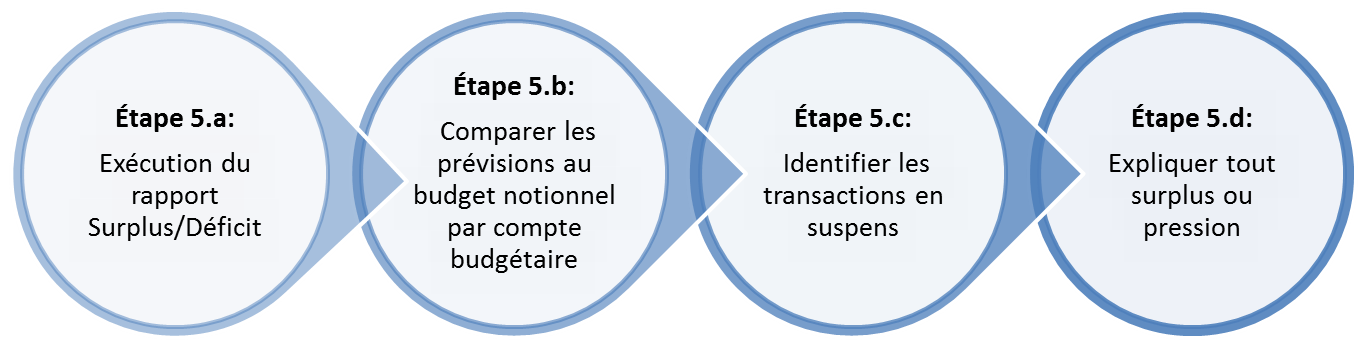

- Étape 5.a : Exécution du rapport Surplus/Déficit

- Comparaison des prévisions avec les budgets notionnels par compte budgétaire

- Étape 5.c : Identification des transactions en suspens

- Étape 5.d : Explication de pression ou de surplus

L’une des composantes essentielles du processus prévisionnel est la détermination et l’explication des écarts dans les prévisions. Ces différences entre le financement approuvé et les dépenses prévues peuvent s’expliquer par divers facteurs, comme des rajustements budgétaires en cours, un nouveau projet ou une charge de travail accrue. À cette étape du processus prévisionnel, les gestionnaires doivent :

Étape 5.a : Exécution du rapport Surplus/Déficit

Le rapport Surplus/Déficit, auquel on accède à partir du fichier Libre-service des gestionnaires du portail maSGE (SAP), fournit des renseignements prévisionnels par rapport au budget notionnel (le budget approuvé et les items approuvés de la gestion du risque), y compris les engagements et les dépenses réelles. Les versions détaillées de ce rapport présentent les budgets, prévisions, engagements, réserves liées au personnel, ainsi que les dépenses réelles, et calcule les écarts pour chaque compte budgétaire.

Pour de plus amples renseignements sur la façon d’accéder au rapport Surplus/Déficit, son exécution et son interprétation, veuillez consulter la documentation de formation se trouvant dans le fichier Rapports des gestionnaires et des personnes désignées – Comptabilité budgétaire (FM).

Étape 5.b : Comparaison des prévisions avec les budgets notionnels par compte budgétaire

Le budget notionnel est composé du budget approuvé et des items approuvés de la gestion du risque, correspondant à un financement additionnel prévu, dont la source de financement est connue et qui a été approuvé aux fins de la planification, mais qui n’a pas encore été alloué. En se servant du rapport Surplus/Déficit, les gestionnaires doivent comparer les dépenses salariales et non salariales annuelles totales prévues avec le budget notionnel. Tout écart entre les prévisions et le budget disponible doit être déterminé et expliqué par la suite.

longue description

FM201 Surplus/Déficit. Gr. de compte budgétaire; Budget notionnel total (A = B + C); Budget approuvé (B); Items approuvés de gestion de risques (C); Engagements en suspens et ris. Liée au pers. (E = E1+ E2); Réservation liée au personnel (E1 = E1a - E1b); Engagements en suspens (E2); Réels pour la période (F); Solde libre (G = A – D); Prévision ajustée totale (H = I + J); Prévision ajustée (excl. Dotation planifiée) (I = I1 + I2); Dotation planifiée ajustée (J = J1 + J2); Variance nette (K = A – H)

Étape 5.c : Identification des transactions en suspens

Comme l’information budgétaire utilisée au cours de l’exercice de prévision est établie en date du dernier jour de la période financière qui précède immédiatement la période de prévision (c.-à-d par exemple que les budgets de la période 2 sont utilisés pour établir les prévisions de la période 3), il est possible que certains écarts dans les prévisions découlent de transactions n’ayant pas encore été traitées dans maSGE (SAP). Il est important de recenser ces transactions en suspens étant donné que ces types de surplus ou de déficits ne devraient pas avoir d’incidence sur la prise de décisions stratégiques de la direction générale, de la région ou du ministère.

Les transactions en suspens les plus courantes sont les suivantes :

- Les transferts de budget interne entre centres financiers qui pourraient servir à couvrir un manque de fonds défini ou à dépenser des fonds non utilisés;

- Les ajustements du budget de fonctionnement (ABF) servant à convertir le budget des dépenses non salariales en budget de dépenses salariales et vice-versa.

- Les affectations en suspens de financement connu et assuré, notamment des budgets additionnels liés à une présentation au Conseil du Trésor récemment approuvée.

Étape 5.d : Explication de pression ou de surplus

Une fois que les transactions en suspens recensées à l’étape précédente ont été retirées des écarts dans les prévisions totales, les gestionnaires sont tenus d’expliquer tout écart qui subsiste entre les budgets et les prévisions.

- Dans le cas des surplus, les gestionnaires devront indiquer si les fonds peuvent être rapatriés et réaffectés ailleurs dans la direction générale, la région ou le ministère.

- Dans le cas des pressions, les gestionnaires sont tenus de fournir les explications suivantes :

- Les activités qui causent le manque de fonds; p. ex., un projet en particulier

- Si la situation est liée à une fonction régulière, comme du personnel nommé pour une période indéterminée ou une nouvelle situation, comme une augmentation inattendue de la charge de travail;

- Pourquoi le budget disponible ne suffit pas à couvrir les dépenses prévues;

- Les conséquences en cas de refus du financement supplémentaire demandé;

- Une stratégie de retrait au cas où le financement demandé n’est pas accordé.

En ce qui concerne les pressions, il est important de souligner que la gestion du risque n’est pas permise sans l’approbation du Conseil de gestion du portefeuille (CGP). Par conséquent, les gestionnaires ne doivent pas engager de dépenses à l’égard des pressions identifiées dans leurs prévisions avant d’avoir reçu l’autorisation officielle de le faire.

Les gestionnaires doivent présenter leurs explications des écarts dans les prévisions aux SGDG/aux SGR ou à l’unité des SCGF, selon la structure organisationnelle de la direction générale ou de la région, afin qu’ils puissent être examinés dans le cadre de la consolidation des résultats et intégrés à l’analyse des prévisions de l’ensemble de la direction générale ou de la région.

Pour obtenir de l’aide

- Si vous avez des difficultés techniques avec l’un des outils de maSGE (SAP), veuillez Signaler un incident

- Si vous avez des questions concernant du processus prévisionnel communiquez avec les SGDG/SGR ou l’unité des SCGF, selon la structure organisationnelle de votre direction générale ou de votre région.