Sensibilisation à la fraude à EDSC: Comment la prévenir, la détecter et la contrer

Direction générale des services d'intégrité Mars 2018

(PPXT Version, 558 Ko)

Aperçu

- Le présent document a pour objet d'aider le personnel d'EDSC à apprendre à prévenir la fraude, à la détecter quand elle se produit et à la contrer de manière appropriée.

- Vous y trouverez des renseignements sur les éléments suivants :

- La Loi sur la protection des fonctionnaires divulgateurs d'actes répréhensibles (LPFDAR)

- La définition de fraude

- Comment la fraude se produit

- À quelle fréquence la fraude se produit

- Les indicateurs de la fraude

- Les processus et mesures de contrôle pour prévenir la fraude

La Loi sur la protection des fonctionnaires divulgateurs d'actes répréhensibles (LPFDAR)

- La LPFDAR encourage les fonctionnaires qui pensent qu'un acte répréhensible ou une fraude a eu lieu ou est sur le point de se produire dans le milieu de travail à le signaler.

- Ce que vous devez savoir:

- Familiarisez-vous avec les principales dispositions de la Loi – ses mécanismes de divulgation, ses dispositions sur la protection des renseignements personnels et ses mesures de protection contre les représailles.

- Sachez ce qui constitue un acte répréhensible en vertu de la Loi.

- Comprenez vos choix lorsqu'il s'agit de faire une divulgation protégée.

- Sachez quoi faire si vous pensez être la cible de représailles.

- Sachez où obtenir un complément d'information et des conseils.

Qu'est qu'une fraude?

- En droit, une fraude est une tromperie délibérée visant à obtenir un gain injuste ou illégal ou à priver une victime d'un droit reconnu par la loi.

- La haute direction d'EDSC reconnaît que la définition de la fraude ne devrait pas se limiter à sa définition en droit. Par conséquent, la notion de fraude inclut toutes les activités supposant, de la part d'une personne ou d'une organisation, un acte répréhensible qui entraîne une perte financière, une atteinte à la réputation, une fausse déclaration, un abus ou des menaces pour la sécurité de l'information ou la sécurité personnelle.

- Il faut savoir que la selon la LPFDAR, un acte répréhensible peut s'accompagner ou non d'actes frauduleux.

Qu'est-ce qu'un acte répréhensible?

- Les actes répréhensibles sont des actes commis par des employés d'EDSC ou des tiers assujettis à des obligations contractuelles qui, en raison de leur nature, pourraient entraîner de graves conséquences, comme la suspension ou la résiliation de l'emploi/d'un contrat ou des poursuites judiciaires.

- Selon la LPFDAR, les actes suivants sont des actes répréhensibles dans le secteur public :

- la contravention d'une loi fédérale ou d'une loi provinciale ou territoriale ou d'un règlement pris sous leur régime;

- l'usage abusif des fonds ou des biens publics;

- les cas graves de mauvaise gestion;

- le fait de causer — par action ou omission — un risque grave et précis pour la vie, la santé ou la sécurité humaines ou pour l'environnement;

- la contravention grave du Code de valeurs et d'éthique du secteur public ou du Code de conduite de l'organisme;

- le fait de sciemment ordonner ou conseiller à une personne de commettre l'un de ces actes répréhensibles.

La fraude est-elle fréquente?

- De manière générale, la fraude est largement reconnue comme une préoccupation de premier plan et elle est courante dans le secteur public comme dans le secteur privé.

- Le Centre antifraude du Canada (2018) a estimé, qu'entre janvier 2014 et décembre 2017, les Canadiens et les Canadiennes ont perdu plus de 400 millions de dollars à cause de fraudeurs pour des fraudes reliées au marketing de masse ainsi que la fraude d'identification seulement.

- Et à EDSC? Ça arrive! Toutefois, la majorité des gens ne commet pas et ne commettra pas de fraude.

Comment une fraude se produit-elle?

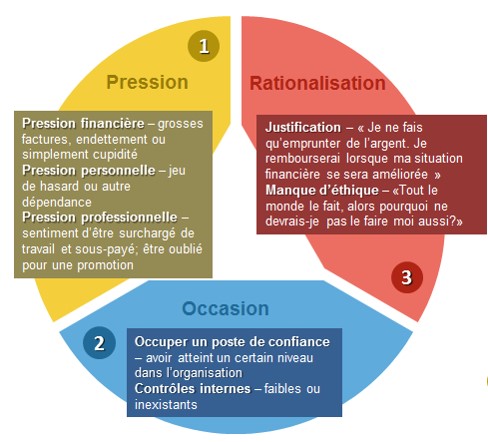

Le triangle de la fraude

- Le triangle de la fraude repose sur l'hypothèse selon laquelle la fraude sera vraisemblablement le résultat d'une combinaison de trois facteurs : la pression, l'occasion et la rationalisation.

- Les trois conditions doivent être réunies simultanément pour que quelqu'un commette une fraude.

Longue description

1. Pression

- Pression financière

- grosses factures, endettement ou simplement cupidité

- Pression personnelle

- jeu de hasard ou autre dépendance

- Pression professionnelle

- sentiment d'être surchargé de travail et sous-payé; être oublié pour une promotion

2. Occasion

- Occuper un poste de foniance

- avoir atteint un certain niveau dans l'organisation

- Contrôles internes

- faibles ou inexistants

3. Rationalisation

- Justification

- « Je ne fais qu'emprunter de l'argent. Je rembourserai lorsque ma situation financière se sera améliorée »

- Manque d'éthique

- « Toute le monde le fait, alors pourquoi ne devrais-je pas le faire moi aussi? »

Qui commet des fraudes?

- Des citoyens

- Employés à tous les paliers organisationnels

- Des personnes de tous âges, de toutes origines ethniques, religions, habilités, de tous niveaux de scolarité et de toutes catégories de revenu

- Dans toutes les régions

Des indicateurs comportementaux

- Les signaux d'alarme n'indiquent pas nécessairement la culpabilité ou l'innocence; mais ils peuvent être des indicateurs possibles d'une fraude. Il peut s'agir d'une déviation par rapport à une activité normale ou d'un comportement inhabituel qui indique qu'un complément d'information est peut-être nécessaire.

- Indicateurs courants :

- Réticence à partager des fonctions

- Refus de prendre des congés

- Refus de mettre en œuvre des contrôles internes

- Association inhabituellement étroite avec un fournisseur ou un client

- Problèmes de contrôle excessif

- Défaut de tenir des dossiers ou de fournir des reçus

- Niveau de vie apparemment supérieur à ses moyens

- Problèmes de dépendance

À quoi ressemble la fraude?

La fraude peut prendre plusieurs formes :

- Présenter de fausses demandes de remboursement de frais de voyage (p. ex. demander le remboursement d'un repas qui a été offert dans le cadre d'une conférence).

- Dépouiller les avis de décès pour se servir de l'identité d'une personne décédée en vue d'obtenir des prestations.

- Encaisser le chèque de prestations d'une personne décédée.

- Installer un virus sur des serveurs d'EDSC pour produire de fausses demandes et verser de fausses prestations.

- Demander de l'information au-delà des renseignements nécessaires et s'en servir pour commettre un acte répréhensible.

Conséquences des fraudes et des actes répréhensibles commis à EDSC pour les particuliers

- Commettre des fraudes ou des actes répréhensibles est une violation du Code de valeurs et d'éthique du secteur public et du Code de conduite d'EDSC.

- Conformément au Code de valeurs et d'éthique du secteur public, « tout manquement aux valeurs ou aux comportements attendus peut entraîner des mesures disciplinaires pouvant aller jusqu'au congédiement ».

- Selon le Code de conduite d'EDSC et le document 5 choses que vous devriez savoir au sujet des infractions au Code de conduite, les conséquences peuvent comprendre les suivantes :

- lettre de réprimande

- suspension sans rémunération

- rétrogradation

- congédiement

Un exemple d'EDSC:

- Au cours de plusieurs années, un employé d'EDSC a accédé délibérément, et à plusieurs reprises, à des bases de données au travail pour son gain personnel et celui de ses amis.

- Conséquences: Le statut de sécurité de l'employé (fiabilité) a été révoqué. Il a aussi été suspendu puis licencié de son emploi.

Conséquences des fraudes pour un organisme

- La réputation de l'organisme peut être ternie;

- Le moral des employés s'en ressent, ce qui entraîne une baisse de la motivation et de la productivité;

- La capacité de l'organisme de continuer d'atteindre ses objectifs opérationnels, de maintenir ses partenariats et de conserver la confiance du public est compromise;

- L'organisme subit des pettes financières directes;

- Des coûts supplémentaires sont engagés pour une enquête/des mesures pour contrer la fraude.

Votre rôle dans la prévention de la fraude

- Misez sur la sensibilisation! Démystifiez la fraude : discutez de la fraude et des actes répréhensibles, des défis et des réussites.

- Connaissez vos rôles et vos responsabilités, y compris les comportements attendus au quotidien. Reportez-vous au Code de conduite d'EDSC, au Code de valeurs et d'éthique du secteur public, aux politiques et aux procédures de votre équipe, à votre description de poste et à vos objectifs annuels de rendement.

- Sachez comment prévenir et détecter la fraude en reconnaissant ce qui pourrait être une fraude interne et comment une fraude pourrait se produire dans votre environnement de travail (p. ex. programmes, services, processus stratégiques et contrôles). Reportez-vous aux indicateurs comportementaux de la fraude et aux exemples de fraude à EDSC.

- Sachez quoi faire si vous soupçonnez une fraude. La meilleure méthode de détection de la fraude est le SIGNALEMENT. Reportez-vous aux processus de divulgation pour signaler une fraude soupçonnée.

Processus à suivre à EDSC pour divulguer des cas possibles de fraude et d'acte répréhensible

Étape 1: Faire une recherche

- Consultez une source fiable, comme votre gestionnaire ou un agent de la sécurité régionale.

- Consultez le Guide de prise de décision du Commissariat à l'intégrité du secteur public du Canada pour confirmer que le geste qui a fait naître vos soupçons est une fraude ou un acte répréhensible.

- Consultez la LPFDAR. VOUS ÊTES PROTÉGÉ(E) si vous divulguez une fraude possible!

Étape 2: Remplir un formulaire

- Remplissez le formulaire de divulgation de votre choix :

- Le Formulaire de divulgation en vertu de la LPFDAR (HRB5037) d'EDSC, ou

- Le Formulaire de divulgation pour les employés du secteur public fédéral et membres de la GRC du Commissariat à l'intégrité.

Étape 3: Transmettre le formulaire

- Remettez le formulaire à votre superviseur, gestionnaire, à l'agent supérieur en matière de divulgation d'EDSC ou au Commissariat à l'intégrité du secteur public du Canada, selon le cas

- Pour soumettre le Formulaire de divulgation d'EDSC à l'agent supérieur en matière de divulgation du Ministère, le transmettre par courriel (NC-MIN-DIVULGATION_DISCLOSURE-GD) ou en personne ou par la poste à l'adresse suivante :

Agent supérieur en matière de divulgation d'EDSC,

Travail et Service Canada Place du Portage,

Phase II, 165, rue Hôtel-de-Ville, arrêt postal L804 Gatineau (Québec) K1A 0J9 - Pour soumettre le Formulaire de divulgation du Commissariat à l'intégrité au Commissariat à l'intégrité, le transmettre par télécopieur sécurisé (613-946-2151) ou en personne ou par la poste à l'adresse suivante :

Commissariat à l'intégrité du secteur public du Canada 60,

rue Queen, 7e étage, Ottawa (Ontario) K1P 5Y7